住宅ローン控除における年末調整の手続き方法は?必要書類や注意点も解説

住宅ローン控除は、年末調整における手続きで適用できます。しかし、1年目(住宅ローン開始初年度)だけは、会社勤めの方も確定申告で手続きしなければなりません。

本記事では、年末調整による住宅ローン控除の手続き方法や必要になる書類、注意点について詳しく解説します。

【この記事でわかること】

● 住宅ローン控除とは?

● 住宅ローン控除は年末調整が必要?

● 2年目以降の手続きに必要!住宅借入金等特別控除申告書とは?

● 住宅ローン控除の還付金の入金時期・金額

● 【ケース別】住宅ローン控除を申請するときの注意点

\オンライン相談も好評/

相談だけでもOK!

家づくりのプロが、あなたの疑問や不安に個別でお答えします。

住宅ローン控除とは?

住宅ローン控除(住宅借入金等特別控除)とは、住宅ローンを利用してマイホームを新築・取得した際に、毎年年末ローン残高の0.7%を所得税から控除できる制度のことです。

控除期間は13年間(既存住宅や増改築は10年間)です。

なお、控除率0.7%と控除期間13年は、2022年の改正以降適用されており、それ以前の場合は1.0%、10年であることに注意してください。

※参考:住宅:住宅ローン減税|国土交通省

住宅ローン控除を受ける条件

住宅ローンを利用しているだけでは、住宅ローン控除の適用は受けられません。控除を受けるためには、以下の条件を満たす必要があります。

- 新築・取得後6ヶ月以内に居住していること

- 控除を受ける12月31日まで継続して居住していること

- 住宅ローンの借入期間が10年以上

- 住宅ローン控除の適用を受けようとする年の年収が2,000万円以下

- 住宅の床面積が50㎡以上

- 贈与で取得した住宅でないこと

- 同一生計者の親族等から取得した住宅でないこと

上記の条件に加えて、ローン控除が受けられないケース、さらに今後受けられなくなるケースがあるので注意しましょう。

<住宅ローン控除が受けられなくなるケース>

- 共有で新築・購入する場合、共有者が連帯保証人の場合は控除対象外(連帯債務者の場合は控除適用されます)

- 入居した年、その前年、前々年に3,000万円の特別控除の特例を受けている

- 入居した年、その前年、前々年に居住用財産を譲渡した場合の軽減税率の特例を受けている

- 入居した年、その前年、前々年に特定の居住用財産を譲渡した場合の買換えの特例を受けている

- 2024年以降に新築の建築確認を受けた場合、省エネ基準が満たされていない住宅

- 2025年4月以降(予定)、省エネ適合基準を満たしていない住宅

上記で挙げた項目以外でも、控除を受けるために必要な要件があるので、不明な場合は税務署や税理士事務所などでチェックしましょう。

住宅ローン控除は年末調整が必要?

住宅ローン控除は、初年度は確定申告が必要ですが、2年目以降は年末調整で手続きが可能です。ここでは、各年度における住宅ローン控除の手続きについて解説します。

1年目は確定申告

住宅ローン控除の1年目は勤務先での年末調整では手続きができないため、自分で確定申告を行う必要があります。主な提出方法は以下の3つです。

- 税務署窓口への持参

- 郵送

- e-Taxでの電子申請

以下は、主な必要書類をまとめた表です。

|

書類名 |

取得場所 |

備考 |

|

確定申告書 |

税務署・国税庁サイト |

– |

|

本人確認書類 |

本人所有 |

運転免許証、マイナンバーカード、パスポートなど |

|

住宅借入金等特別控除額の計算明細書 |

税務署・国税庁サイト |

取得した住宅の情報や住宅ローンの残高などを記入 |

|

住宅ローンの年末残高証明書 |

住宅ローンを契約した金融機関 |

– |

|

建物・土地の登記事項証明書 |

法務局 |

申請者の名義に変更された後の登記事項証明書が必要 |

|

不動産売買契約書の写し |

不動産会社 |

– |

いずれも、申告期間は通常2月16日〜3月15日です。

\オンライン相談も好評/

相談だけでもOK!

家づくりのプロが、あなたの疑問や不安に個別でお答えします。

2年目以降は年末調整

住宅ローン控除は、初年度に確定申告を行った後、2年目以降は勤務先の年末調整で手続きできます。年末調整で控除を受けるためには、勤務先に毎年以下の書類を提出することが必要です。

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

- 住宅ローン(住宅取得資金に係る借入金の)残高証明書

住宅借入金等特別控除申告書は、住宅ローンで取得した不動産の購入金額や年末時点のローン残高など、住宅ローン控除に必要な情報を記載する書類です。確定申告をした年の10月頃に、税務署から残り9〜12年分の書類がまとめて初年度に送付されます。

借入金の残高証明書は、住宅ローンを利用している個人に対して、金融機関から毎年10月頃に送付される書類です。

2年目以降は、初年度に必要だった登記事項証明書や売買契約書などの書類を再度提出する必要は基本的にありません。

2年目以降の手続きに必要!住宅借入金等特別控除申告書とは?

前述のとおり、住宅ローン控除の2年目以降は、年末調整で住宅借入金等特別控除申告書の提出が必要です。ここでは、住宅借入金等特別控除申告書の書き方・記入例について解説します。

住宅借入金等特別控除申告書の書き方・記入例

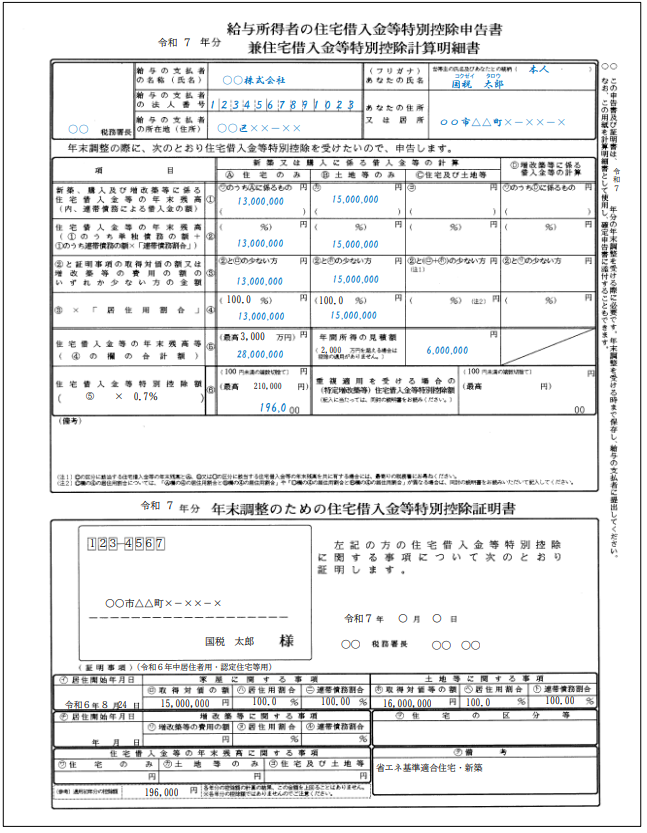

住宅借入金等特別控除申告書を記入する際は、まず銀行などが発行する「住宅取得資金に係る借入金の年末残高等証明書」を参考にしながら進めます。

書類を手元に準備してから、申告書の作成を始めましょう。

※出典:給与所得者の住宅借入金等特別控除申告書の記載例|国税庁

最初に、申告者自身の情報(氏名、住所)、勤務先(給与の支払者)の名称と所在地、管轄税務署名を記入します。法人番号の欄は勤務先が記入するため、申告者が書く必要はありません。

次に、住宅ローンの年末残高や取得金額、持分割合を記入します。たとえば、「住宅取得費用1,300万円」「土地取得費用1,500万円」、「持分100%」などと記載してください。

続いて控除額の計算を行いますが、このケースでは年末残高2,800万円に控除率0.7%をかけた19万6,000円を記入します。この金額が控除限度額21万円より低いため、19万6,000円を控除額として使用します。

このように、ローン残高証明書を参考にして正確に記入することが重要です。

住宅ローン控除の還付金の入金時期・金額

ここでは、住宅ローン控除が還付される時期と金額について解説します。

まず、入金時期は以下の手続き方法によって異なります。

- 確定申告の場合

- 年末調整の場合

確定申告の場合

確定申告で手続きした場合は、申告手続きした日からおおむね1〜1.5ヶ月程度で、申告の際に記載した口座に振り込まれます。

なお、e-Tax(電子取引)を利用した場合は少し早くなり、3週間程度で振り込まれます。

e-Tax利用にはマイナンバーカードなどの事前準備が必要であり、初めて利用する場合は、電子証明書や対応機器を準備することが必要です。

年末調整の場合

年末調整の場合は、勤務する会社から支給される12月分の給与に還付金が反映されるケースがほとんどです。

会社によっては1月分に反映される場合等もあるので、勤務先の会社で確認してみてください。

<住宅ローン控除還付金の金額>

住宅ローン控除の還付金額は、住宅の種類や居住開始の時期によって上限値が異なるので、注意が必要です。

【住宅の種類による還付金の限度額:居住開始時期2022〜2023年】

|

区分 |

住宅の種類 |

ローン残高控除対象上限額 |

控除期間 |

年額還付金上限額 |

|

新築 |

認定住(※1) |

5,000万円 |

13年 |

35万円 |

|

新築 |

ZEH水準省エネ住宅 |

4,500万円 |

13年 |

31.5万円 |

|

新築 |

省エネ基準適合住宅 |

4,000万円 |

13年 |

28万円 |

|

新築 |

その他の住宅 |

3,000万円 |

13年 |

21万円 |

【住宅の種類による還付金の限度額:居住開始時期2024〜2025年】

|

区分 |

住宅の種類 |

ローン残高控除対象上限額 |

控除期間 |

年額還付金上限額 |

|

新築 |

認定住宅(※1) |

4,500万円 |

13年 |

31.5万円 |

|

新築 |

ZEH水準省エネ住宅 |

3,500万円 |

13年 |

24.5万円 |

|

新築 |

省エネ基準適合住宅 |

3,000万円 |

13年 |

21万円 |

|

新築 |

その他の住宅 |

2,000万円 |

10年 |

14万円(※2) |

※1:認定住宅とは、長期優良住宅・低炭素住宅のこと

※2:2023年中に新築の建築確認許可済みで2024〜2025年中に居住開始した場合が対象

住宅の種類については、新築を計画する時点から検討する必要があります。

住宅メーカーや工務店と打ち合わせをする際は、住宅ローン控除を前提に計画を進めたいことをしっかり伝えた上で計画を進めましょう。

また、居住時期によっても上記の通り還付金の上限が変わります。建築工期、引渡し時期等についても、ハウスメーカーや工務店との打ち合わせが必要です。

【ケース別】住宅ローン控除を申請するときの注意点

ここでは、住宅ローン控除を申請するときの注意点についてケース別に見ていきましょう。

- 連帯債務者がいる場合の注意点

- 贈与を受けた場合の注意点

- ペアローンを組んでいる場合の注意点

- 住宅が共有名義でローンが単独名義の場合の注意点

連帯債務者がいる場合の注意点

連帯債務とは、夫婦などが共同で家を購入する際、互いにローンの返済に責任を負う契約形態のことです。連帯債務で住宅ローン控除を利用する場合、夫婦間の実際の返済負担割合と、登記上の家の持分割合を一致させておくのが重要なポイントです。

たとえば、夫婦で「夫が6割、妻が4割の割合で返済する」と決めたなら、登記上の持分も必ず6:4で設定しましょう。登記の割合と実際の返済割合がずれてしまうと、贈与があったと見なされ、贈与税を課税される可能性があるため注意が必要です。

控除の申請は、年末時点のローン残高を夫婦の負担割合に応じて分けて、各自が行います。会社員であれば、初年度はご自身で確定申告が必要ですが、翌年からは勤務先の年末調整で手続きが可能です。

家の共有持分は、一度登記すると後からの修正が難しくなります。登記を行う前に、税務署や専門家など公的な機関に相談されることをおすすめします。

贈与を受けた場合の注意点

住宅ローン控除を利用する際、住宅資金の贈与を受けた場合は注意が必要です。

親や祖父母などから贈与を受ける「住宅資金贈与の非課税制度」を使えば、一定額まで贈与税がかかりません。

ただし、贈与を受けた金額は住宅ローン控除の取得対価の額から差し引かれるため、控除対象となる金額が減る可能性があります。たとえば、6,500万円の住宅で2,000万円の贈与を受けた場合、取得対価は4,500万円と見なされ、それが控除計算の上限になります。

非課税贈与を受けても住宅ローン控除は利用可能ですが、控除額に影響が出る点に注意しましょう。

ペアローンを組んでいる場合の注意点

ペアローンとは、夫婦がそれぞれ別々に住宅ローンを組む方法で、共働きの場合に双方が住宅ローン控除を受けられるのがメリットです。

ただし、各自が控除を受けるにはローン返済期間が10年以上、年収2,000万円以下など、住宅ローン控除の要件をそれぞれ満たす必要があります。

借入金額に応じて住宅の登記上の持分割合を一致させることも基本です。たとえば、夫が4,000万円、妻が2,000万円のローンを組んだ場合の所有割合は夫2:妻1となります。控除可能額は、本人の所得税・住民税が上限です。

育休や退職で収入が減少すると控除しきれないこともあるため、将来の働き方を見越して借入額や持分比率を調整しましょう。

住宅が共有名義でローンが単独名義の場合の注意点

住宅ローン控除は、ローンを実際に契約・返済している人が対象です。住宅を夫婦で共有名義にしていても、ローンが夫の単独名義であれば、控除を受けられるのは夫のみとなります。

控除額は登記上の共有持分割合に左右されず、実際に返済しているローンの金額を基に計算されます。つまり、持分が夫婦で50%ずつでも、夫が全額返済していれば、夫が住宅ローン控除を全額受けられます。

ただし、妻はローン契約者でも返済者でもないため、控除の対象にはなりません。登記とローン名義の組み合わせには注意が必要です。

住宅ローン控除の年末調整に関するよくある質問

最後に、住宅ローン控除の年末調整に関するよくある質問を紹介します。

- 年末調整で住宅ローン控除の手続きを忘れた場合はどうする?

- 住宅ローン控除の必要書類を紛失したらどうなる?

- 途中で借り換えや繰上返済をすると手続きに影響する?

年末調整で住宅ローン控除の手続きを忘れた場合はどうする?

年末調整で住宅ローン控除の手続きを忘れても、確定申告で還付申告を行えば税金を取り戻すことが可能です。申請を忘れてしまった場合でも、対象年の翌年1月1日から5年以内であれば申告できます。

たとえば、2022年に申請を忘れても、2027年12月31日までに申告すれば還付が受けられます。

控除額は原則、所得税から差し引かれますが、控除しきれなかった分は翌年の住民税(最大97,500円)からも控除されます。ただし、5年を過ぎると還付は受けられません。

住宅ローン控除の必要書類を紛失したらどうなる?

住宅ローン控除の必要書類を紛失してしまっても、多くの書類は再発行できるので慌てずに対応してください。主な再発行の方法は、以下のとおりです。

| 書類 | 再発行先 |

|---|---|

| 住宅ローンの年末残高等証明書 | ローンを組んだ金融機関に依頼 |

| 登記事項証明書(登記簿謄本) | 最寄りの法務局やオンライン(登記情報提供サービス) |

| 不動産売買契約書や請負契約書の写し | 不動産会社または施工会社 |

| 源泉徴収票 | 勤務先 |

| 本人確認書類 | 各発行機関 |

万が一の紛失時も、早めに再発行の手配をすることで、住宅ローン控除を申請できるでしょう。

途中で借り換えや繰上返済をすると手続きに影響する?

住宅ローンを借り換えたり、まとめて繰り上げ返済したりする際は、控除の手続きや金額が変わる可能性があります。

もし借り換えを10月以降にした場合、新しい銀行からの残高証明書が会社の年末調整に間に合わないことがあります。その際は、翌年にご自身で確定申告をすれば問題ありません。

また、繰り上げ返済でローンの残りの期間が10年未満になってしまうと、それ以降は控除が受けられなくなる点にも注意してください。残高が減れば、当然ですが控除額も減ってしまいます。

繰り上げ返済を決める前には、必ず10年以上の期間が残るかを確認し、利息が減るメリットと控除が減るデメリットを比べて判断しましょう。

2年目以降の住宅ローン控除は年末調整で!必要書類や手続き方法を把握しよう

住宅ローン控除は初年度に確定申告を行えば、2年目以降は勤務先の年末調整で手続きが可能です。必要書類は住宅借入金等特別控除申告書と年末残高証明書の2点が必要になります。

ただし、控除を確実に受けるためには提出書類の記載内容や期限に注意が必要です。手続き方法を正しく理解し、忘れずに準備しましょう。

TATTA!では、静岡県を中心にワンプライスの注文住宅を提供しています。お客様の家づくりに関する不安や疑問に寄り添いながら、最適な資金計画をご提案しています。提携する金融機関の金利プランや、団体信用生命保険の詳細についてもご案内が可能です。

住宅ローン控除について相談をご希望の方は、ぜひ一度TATTA!へご相談ください。